机器视觉可说是工业自动化系统的灵魂之窗,从物件/条码辨识、产品检测、外观尺寸量测到机械手臂/传动设备定位,都是机器视觉技术可以发挥的舞台,因此它的应用范围十分广泛,主要应用领域有图像识别应用、图像检测应用、视觉定位应用、物体测量应用、物体分拣应用等。

全球发展趋势

全球市场规模达120亿美元

机器视觉的优势是显而易见的,与人眼相比,机器不仅不会疲劳,具有人所不具有的一致性和重复性,而且机器可以看到和使用可见光以外的其它光源信息。检测速度和精确性也是机器视觉检测具备的一个明显优势。消费电子、半导体、包装、食品等一系列行业对工业自动化的需求推动了机器视觉行业的增长。根据国外调研机构Markets and Markets的数据,2012-2022年,全球机器视觉市场规模呈现不断上升的趋势。2021年,全球机器视觉市场规模达114亿美元;2022年,全球机器视觉市场将继续保持增长,市场规模达120亿美元。

欧美、亚太地区企业分布集中

从全球机器视觉行业区域发展来看,欧洲、北美和亚太地区占据全球机器视觉市场份额的90%以上,因此机器视觉企业也主要分布在欧美地区和亚太地区。

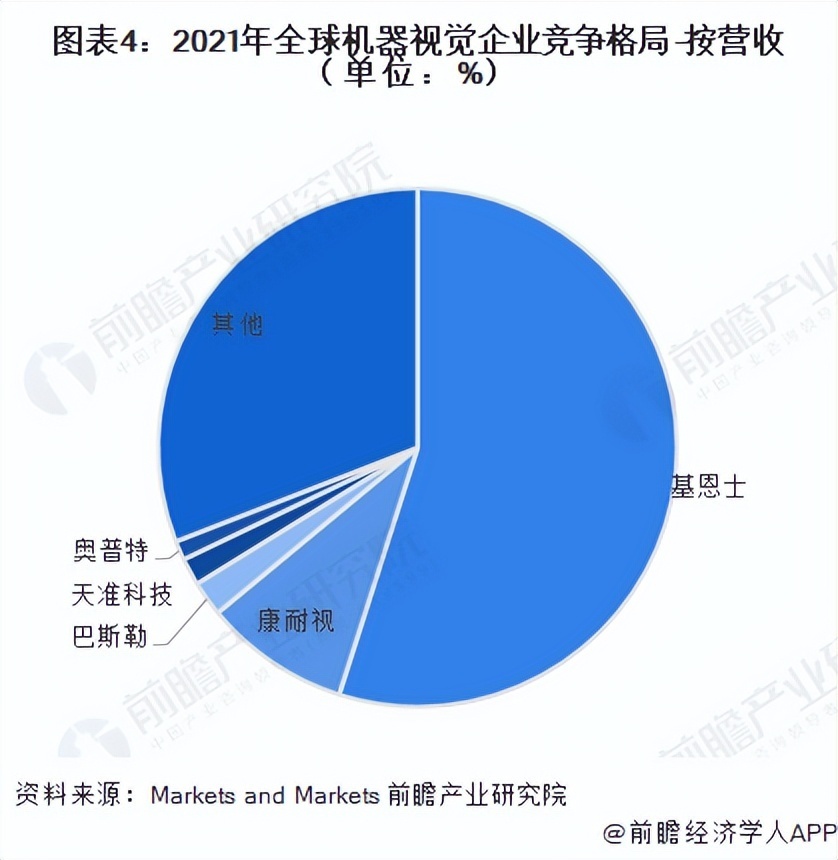

全球机器视觉行业龙头市场份额占比超50%

结合Markets and Markets对全球中国市场的估计,2021年日本基恩士全球市场份额为55%,中国市场份额为38%;美国康耐视全球市场份额为9%,中国市场份额为7%。两大龙头体量远大于国内的奥普特、天准科技等一流厂商,国内仍以中小规模企业为主,相比国外龙头有较大的成长空间。

国内发展现状

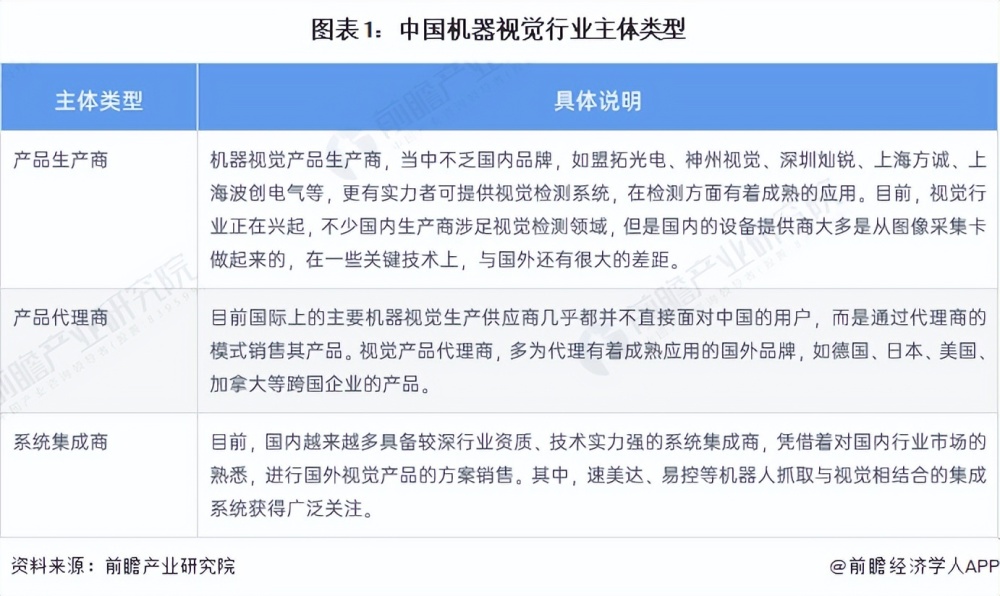

中国机器视觉行业主要有三类市场主体

根据中国机器视觉产业联盟(CMVU)调查统计,现在已进入中国的国际机器视觉品牌已近200多家(如康耐视、达尔萨、堡盟等为代表的核心部件制造商,以基恩士、欧姆龙、松下、邦纳、NI等为代表的则同时涉足机器视觉核心部件和系统集成),中国自有的机器视觉品牌也已有100多家(如海康、华睿、盟拓光电、神州视觉、深圳灿锐、上海方诚、上海波创电气等),机器视觉各类产品代理商超过300家(如深圳鸿富视觉、微视新纪元、三宝兴业、凌云光、阳光视觉等)。

行业竞争格局:国产品牌竞争力加强

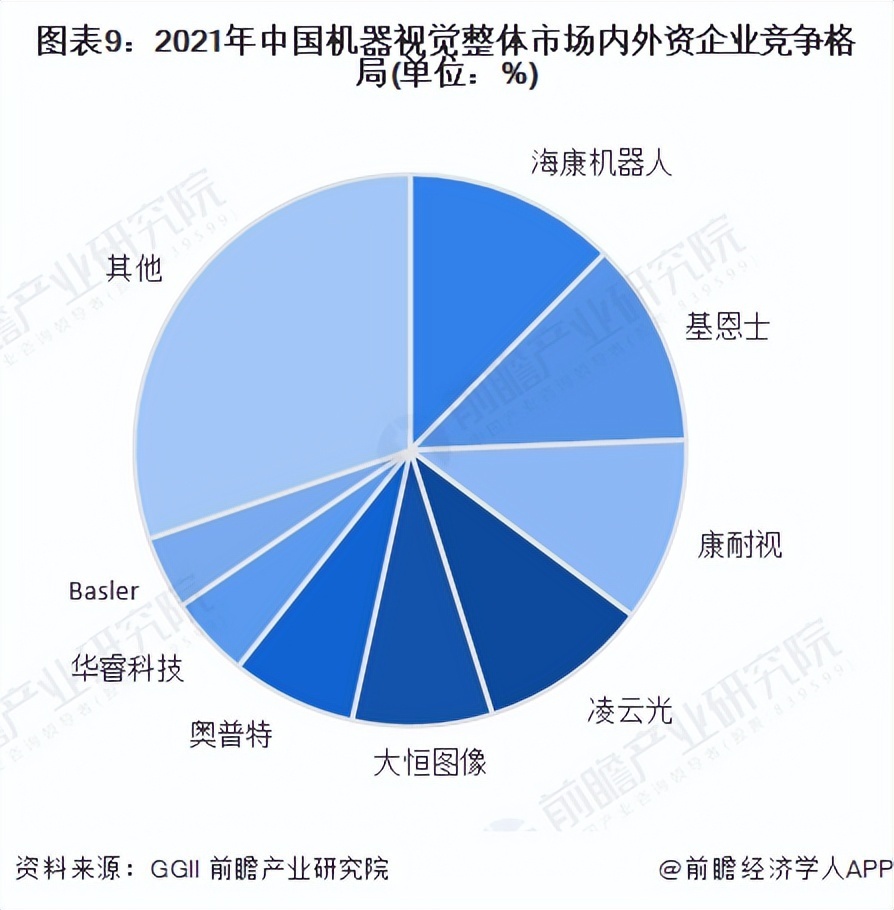

从视觉业务规模的角度看,2021年,各大厂商均有较为亮眼的业务增速,尤其国产厂商,海康机器人机器视觉业务2021年实现超过100%的增长,国内业务规模超过基恩士、康耐视,位居第一,其他国产厂商如奥普特、华睿科技亦有较高的增速。

注:此处仅统计机器视觉软硬件业务营收,包括相机、镜头、光源、智能相机、软件算法包、图像采集卡、视觉控制器、图像处理系统、视觉设备集成等,自动化设备集成、专机设备等相关业务不在统计范畴内。

企业多元化并购布局机器视觉产业

与中国机器视觉行业高涨的投融资热度相比,中国机器视觉行业的兼并重组热度相对缓和,兼并事件数量较少。目前,中国机器视觉行业有部分头部企业能够输出标准化产品,大多数企业还是只专注于单一领域,诸如缺陷检测、矢量测量、视觉定位等,因此,通过兼并重组方式延伸企业产业链条布局的企业也较少。

未来发展趋势

2028年全球机器视觉市场规模将达到185亿美元

现代工业自动化技术日趋成熟,越来越多的制造企业考虑如何采用机器视觉来帮助生产线实现检查、测量和自动识别等功能,以提高效率并降低成本,从而实现生产效益最大化。机器视觉作为新兴技术被寄予厚望,被认为是自动化行业一个具备光明前景的细分市场。据Markets and Markets预测,全球机器视觉市场2022-2027年预测期内的复合年增长率为7.4%,至2027年,全球机器视觉市场规模将达到172亿美元。前瞻基于全球机器视觉市场规模数据预测,2028年全球机器视觉市场规模将达到185亿美元。

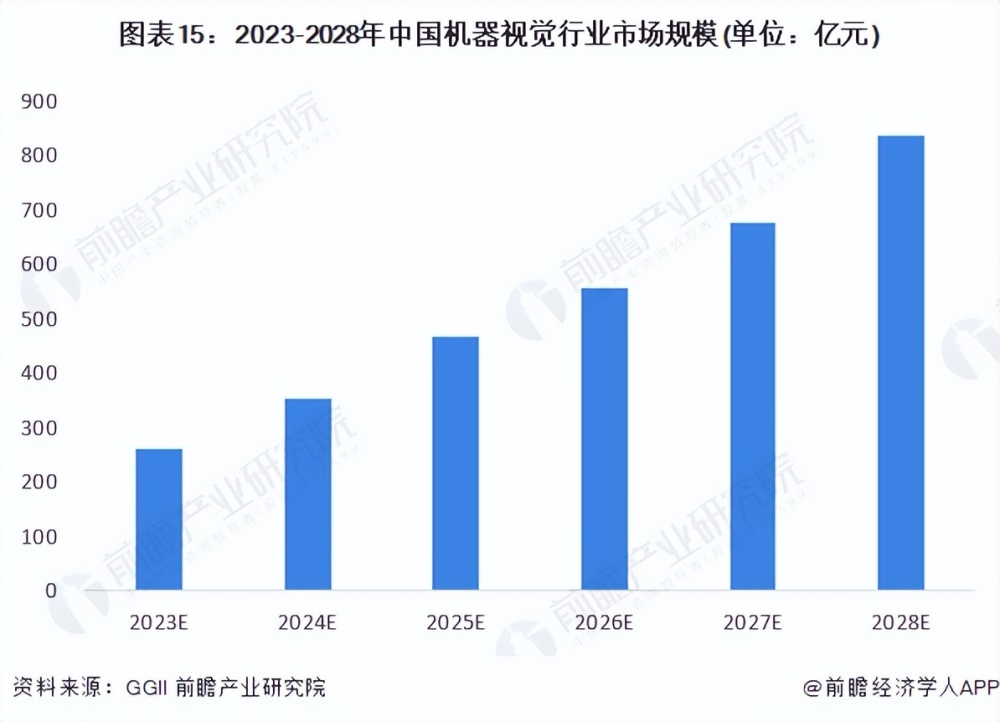

2028年中国机器视觉行业市场规模将达到837亿元

根据高工机器人产业研究所数据,2021年中国机器视觉市场规模达到138.16亿元,同比增长其中2D视觉市场规模126.65亿元,3D视觉市场约为11.51亿元。根据GGII预测,到2025年我国机器视觉市场规模将达到469亿元,2021-2025年复合增速达到36%。

前瞻结合中国机器视觉行业市场规模的增长情况和高工机器人产业研究所的预测,预计2026-2028年中国机器视觉行业将继续保持高速增长,其中,随着2D视觉逐渐向3D视觉升级,保守预测3D视觉市场以50%的增速增长,2D视觉市场以10%的增速增长。至2028年,中国机器视觉行业市场规模将达到837亿元。